投資を始める前に

リスク許容度を考える Day 21

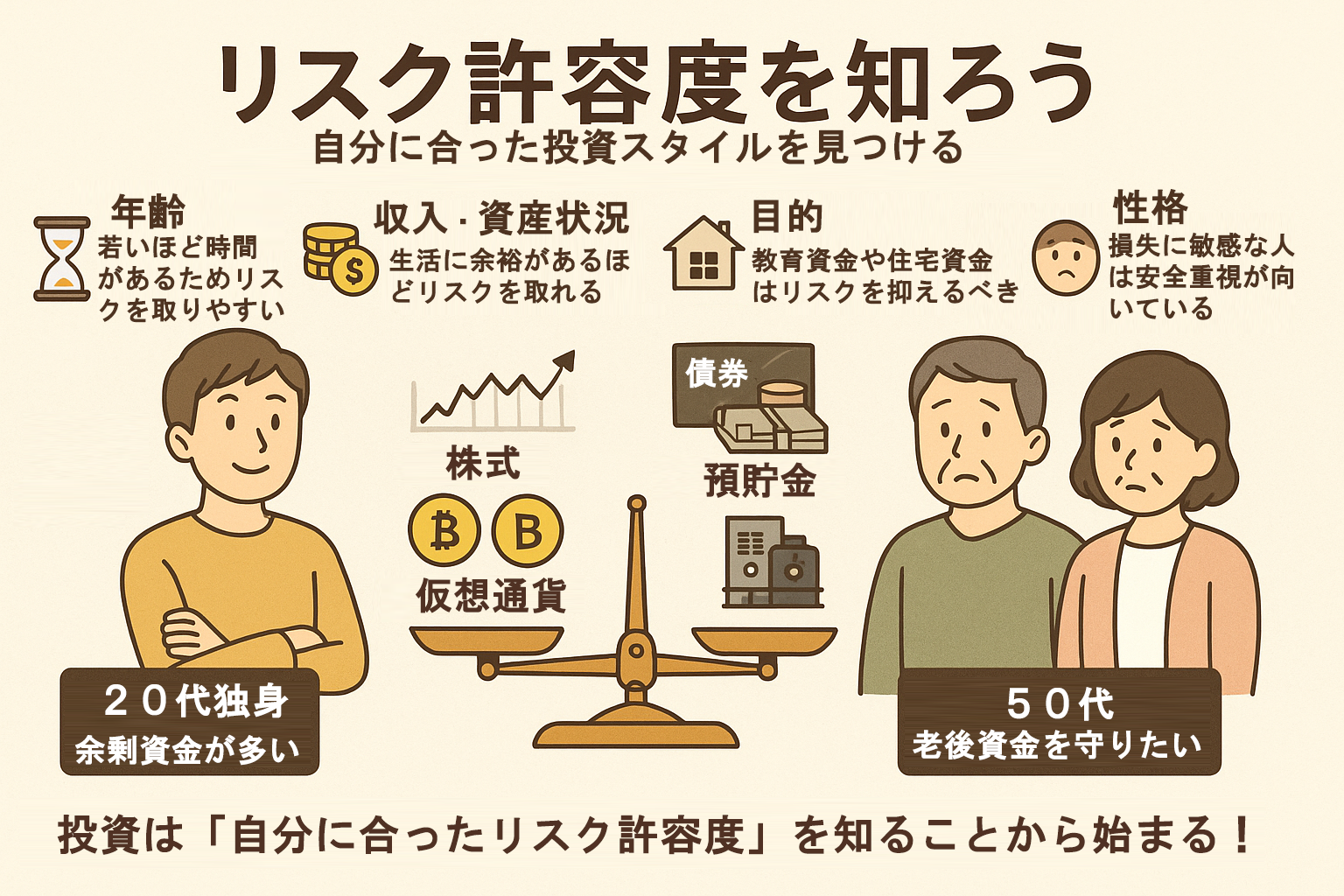

投資の世界でよく語られるキーワードのひとつに「リスク許容度」があります。これは、人それぞれがどの程度の値下がりや不確実性に耐えられるかを示す考え方です。リスク許容度を理解しないまま投資を始めると、ちょっとした価格変動で不安になって投げ売りをしたり、逆に無理に高リスク商品に手を出して大きな損失を抱えることになりかねません。したがって、投資を始める前に「自分がどの程度のリスクを負えるか」を客観的に把握することが非常に重要です。

リスク許容度の判断基準

年齢とリスク許容度

一般的に、若いほどリスクを取りやすいと言われます。その理由は、時間が味方になるからです。たとえば20代や30代で一時的に株価が下落しても、その後の長期的な回復や成長を待つ時間があります。しかし、50代や60代になってから大きな損失を出すと、回復を待つ時間が不足してしまうため、守り重視の資産配分が求められるのです。金融庁の資料でも、資産形成期と資産活用期では適切な投資スタイルが異なることが強調されています【出典:金融庁「資産運用シミュレーション」】。

収入・資産状況

生活に余裕がある人と、毎月の支出に追われる人とでは、当然リスク許容度は異なります。年収が高く、十分な緊急資金(生活費6か月〜1年分程度)を確保している人は、余剰資金を積極的に株式や投資信託に回せます。一方、手元資金が少なく将来の支出予定も多い場合は、リスク資産を最小限に抑え、債券や定期預金など安定資産を中心にすべきです。

投資目的による違い

投資のゴールによってもリスク許容度は変わります。教育資金や住宅資金のように「使う時期が決まっている」目的では、直前に資産が大きく目減りすると困ります。そのため、安全性の高い債券や定期預金を中心に組み立てるべきです。逆に、老後資金のように長期的に積み立てる場合は、株式やインデックス投資を取り入れることで成長の果実を享受しやすくなります。

性格と心理的側面

見落とされがちですが、性格や心理的な要素も大切です。損失に対して強いストレスを感じる人が株式100%のポートフォリオを持つと、ちょっとした下落でも冷静さを失い、結果的に不利なタイミングで売却してしまう可能性があります。逆に「上下動も含めて楽しめる」という人なら、ある程度のリスク資産を増やしても問題ないでしょう。投資は「理屈」だけでなく「感情」との付き合い方が成功のカギとなります。

リスク許容度を見極める具体的な方法

実際に自分のリスク許容度を知るには、金融庁や証券会社が提供している「リスク許容度チェックリスト」や「投資スタイル診断」を活用するのが有効です。例えば「投資額が10%下落した場合、どう感じるか?」という質問に答えるだけでも、自分の心理的耐性を測る手がかりになります。また、少額から試しに投資を始め、値動きにどう反応するかを確認するのも一つの方法です。

まとめ

リスク許容度は「年齢」「収入や資産状況」「投資目的」「性格」の4つの軸で考えることができます。そして、それは一生固定ではなく、ライフステージや状況によって変化します。20代の独身時代と、50代で子どもが独立した後、さらに定年後では、適切なリスクの取り方は異なるでしょう。

👉 投資は「誰かにとっての正解」ではなく「自分にとっての最適解」を見つけることが大切です。リスク許容度を正しく理解し、自分に合った投資スタイルを築くことこそが、長期的な資産形成の第一歩となります。

📌 参考出典

野村証券「リスク許容度診断」 https://www.nomura.co.jp/

金融庁「資産運用シミュレーション」 https://www.fsa.go.jp/